Verification of Payee (VOP)

Neue gesetzliche Verpflichtungen für die Banken

Das Gesetzgebungsverfahren ist abgeschlossen. Die Verordnung für Echtzeitüberweisungen (Instant Payments) in EURO wurde am 19.03.2024 im Amtsblatt veröffentlicht und tritt am 09.04.2024 in Kraft. Damit sind die Weichen gestellt, dass Instant Payments (IP) innerhalb der EU zum Standard („new normal“) werden und die klassische SEPA-Überweisung ablösen.

Um die Anforderungen an das Versenden und Empfangen von Sofortüberweisungen zu erfüllen, stellt die EU ausreichend Zeit zur Verfügung. Die passive Teilnahme (d. h. den Empfang von Instant Payments) sollen EURO-Länder 9 Monate nach Inkrafttreten (09.01.2025) erfüllen, für die aktive Teilnahme am Instant Payments-System und den IBAN-Namensabgleich haben sie 18 Monate nach Inkrafttreten (09.10.2025) der Verordnung Zeit.

Aber ab dem 09.10.2025 ergibt sich für die Banken im EURO-Raum nicht nur für Instant Payments, sondern auch für SEPA-Zahlungen die „Verification of Payee“-Pflicht (VOP). Die Bank des Zahlers muss bei der Bank des Zahlungsempfängers anfragen, ob der vom Zahler angegebene Name des Zahlungsempfängers und der angegebene IBAN mit dem Kontoinhaber übereinstimmt und das Ergebnis dem Zahler mitteilen.

Die Rolle des EPC

Dem EPC (European Payment Council) fällt die Rolle zu, die Regeln für die Durchführung der VOP aufzustellen.

EPC: Public consultation on the Verification Of Payee Scheme Rulebook

Hierzu wurde zunächst am 20.02.2024 die Version 0.1 des VOP-Rulebooks veröffentlicht. Daran schließt sich bis zum 19.05.2024 die Konsultationsphase an. Als Ergebnis soll Ende September die Rulebook-Version 1.0 und die API-Spezifikation für die Interbanken-Kommunikation veröffentlicht werden, die dann ein Jahr später, also Ende September 2025 Inkrafttreten.

Unterstützung bei der Umsetzung

Die euro-V GmbH, stellt den Finanzinstituten mit dem VOP-Gateway eine praktische und einfache Lösung für die VOP zur Verfügung.

Folgende vier Anwendungsfälle decken die gesetzlichen Anforderungen ab:

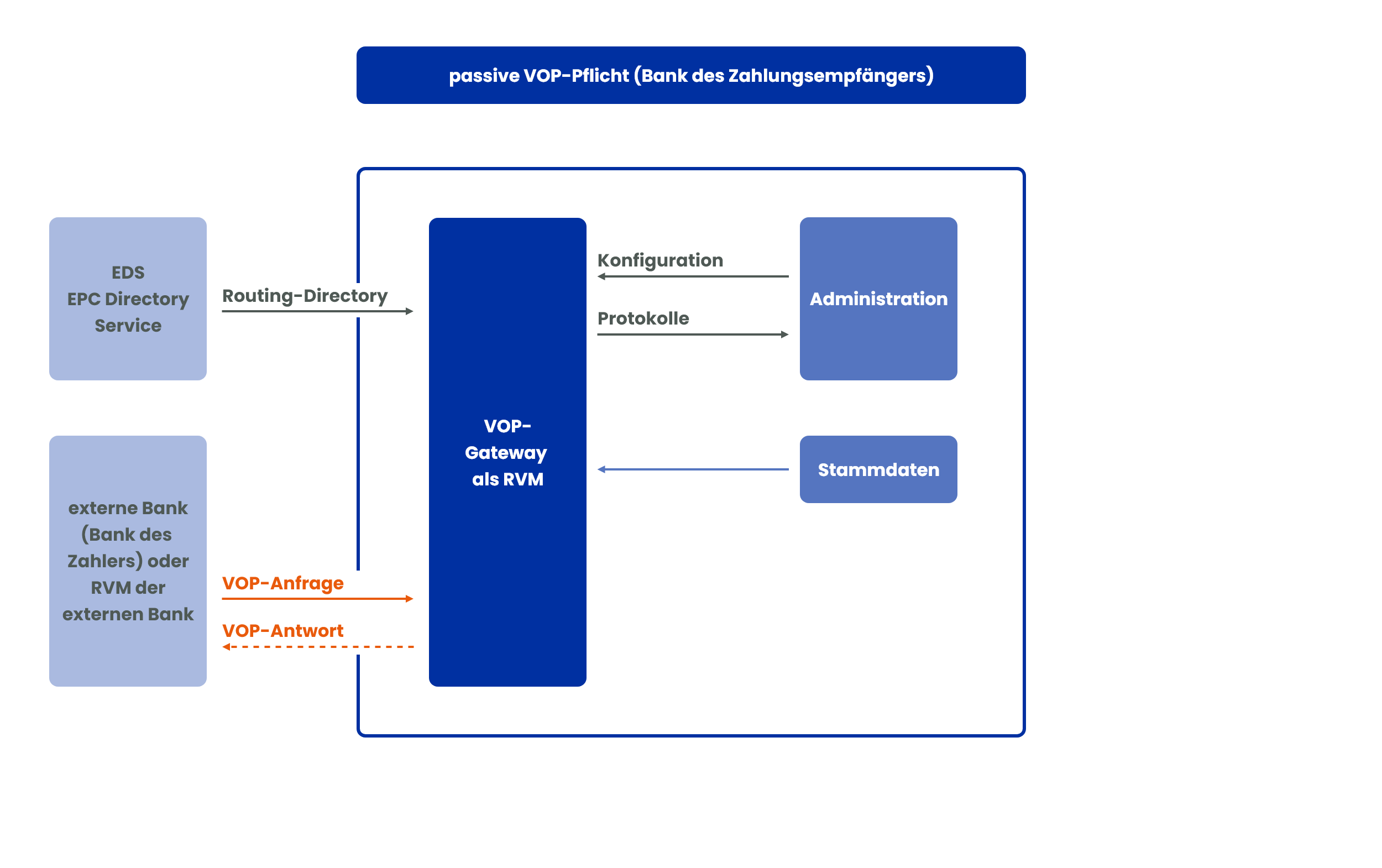

Eingehende externe VOP-Anfragen

Nach Übermittlung der Stammdaten an das VOP-Gateway antwortet es eigenständig auf externe Anfragen.

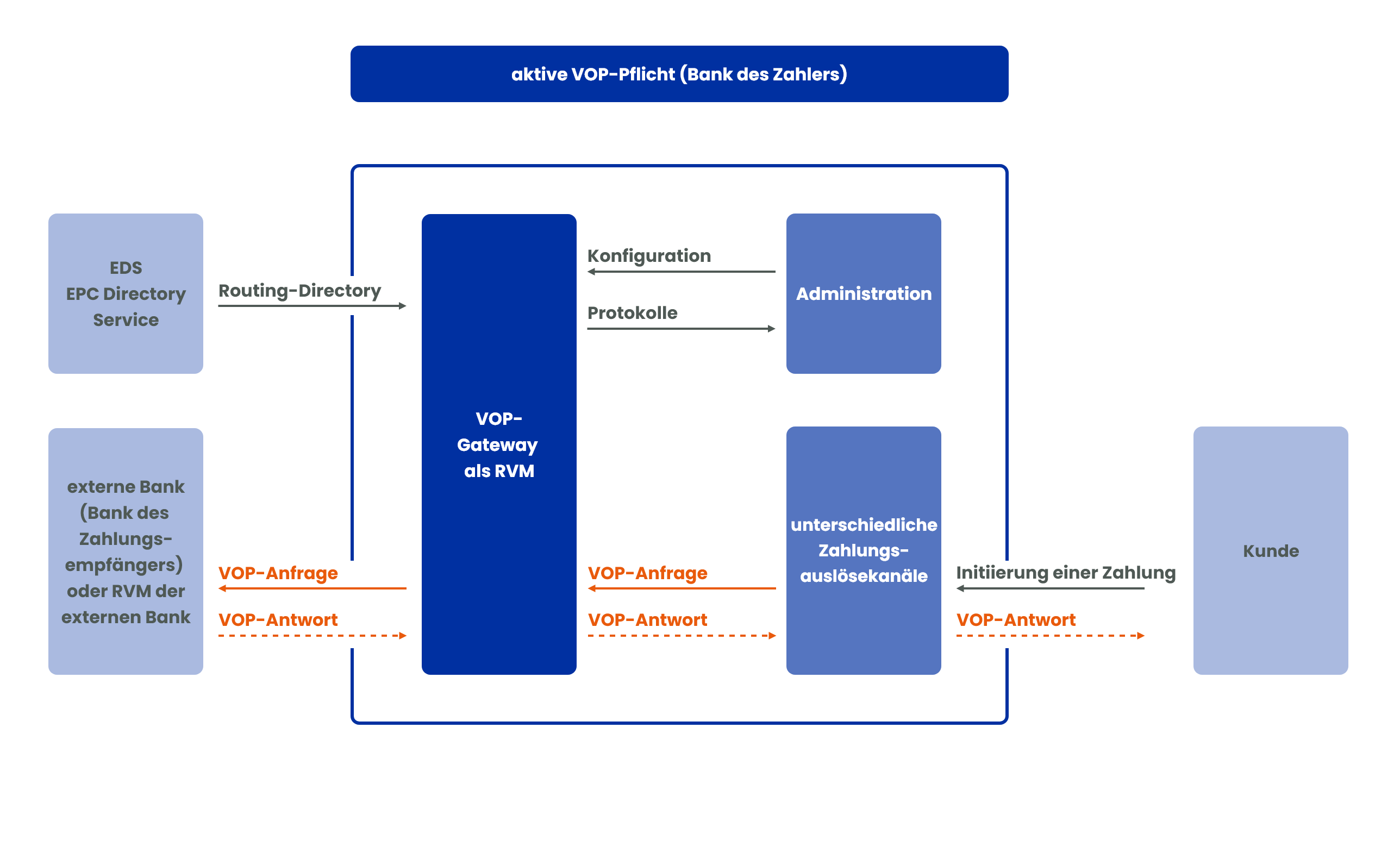

Interne VOP-Anfragen für externe Zahlungsempfänger

Durch eine geeignete Web-Schnittstelle haben interne Anwendungen wie das Online-Banking die Möglichkeit, die VOP-Anfrage an das Gateway zu senden. Das Gateway ermittelt den Empfänger der Anfrage und leitet diese als VOP-Anfrage an die externe Bank des Zahlungsempfängers weiter. Die innerhalb von 3 Sekunden eingehende Antwort wird der internen Web-Anfrage zugeordnet und als Response an die anfragende Anwendung zurückgegeben.

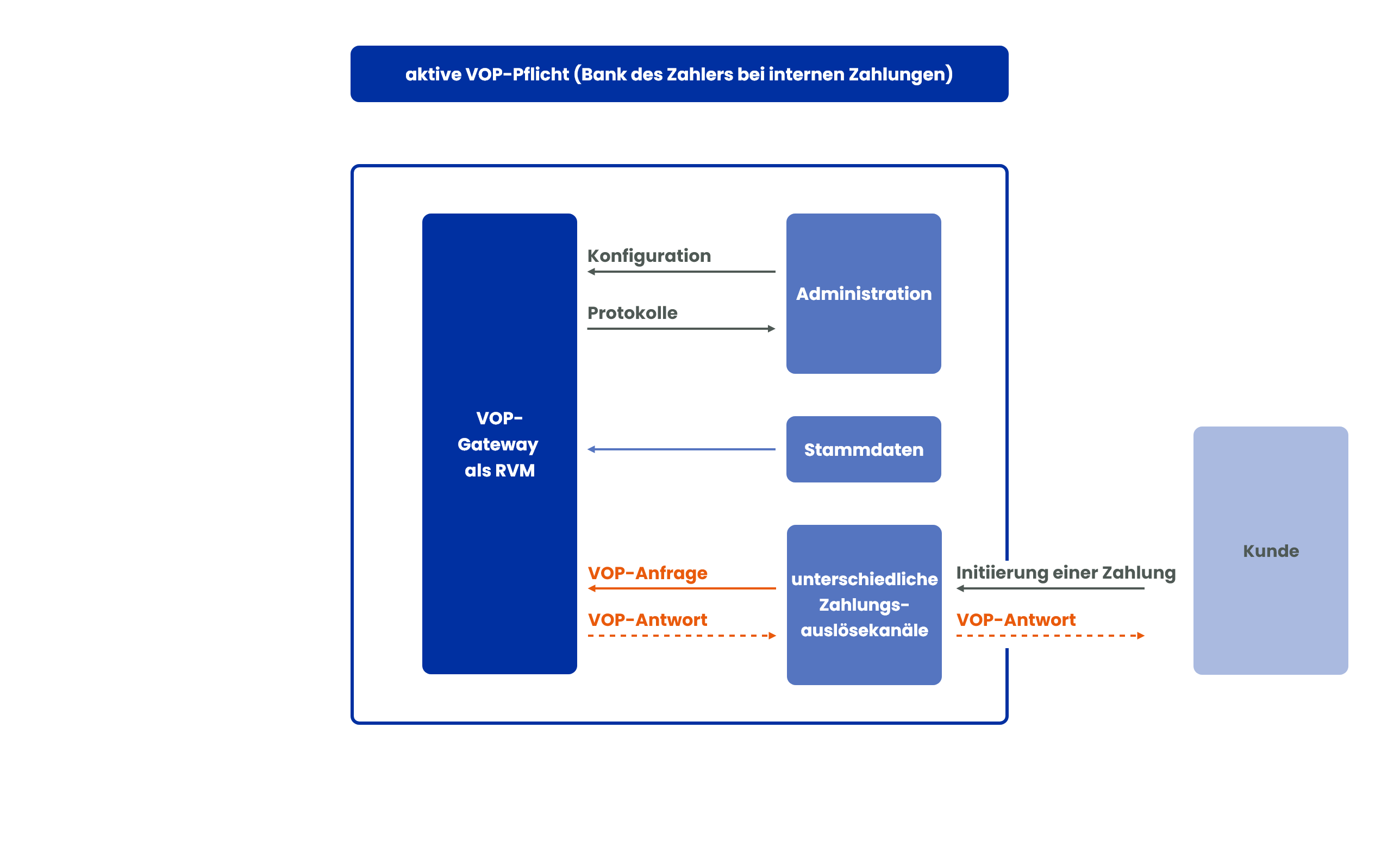

Interne VOP-Anfragen für interne Zahlungsempfänger

Die Abfrage erfolgt über dieselbe Schnittstelle wie bei externen Zahlungsempfängern. Die internen Anwendungen müssen daher nicht zwischen internen und externen Zahlungsempfängern unterscheiden.

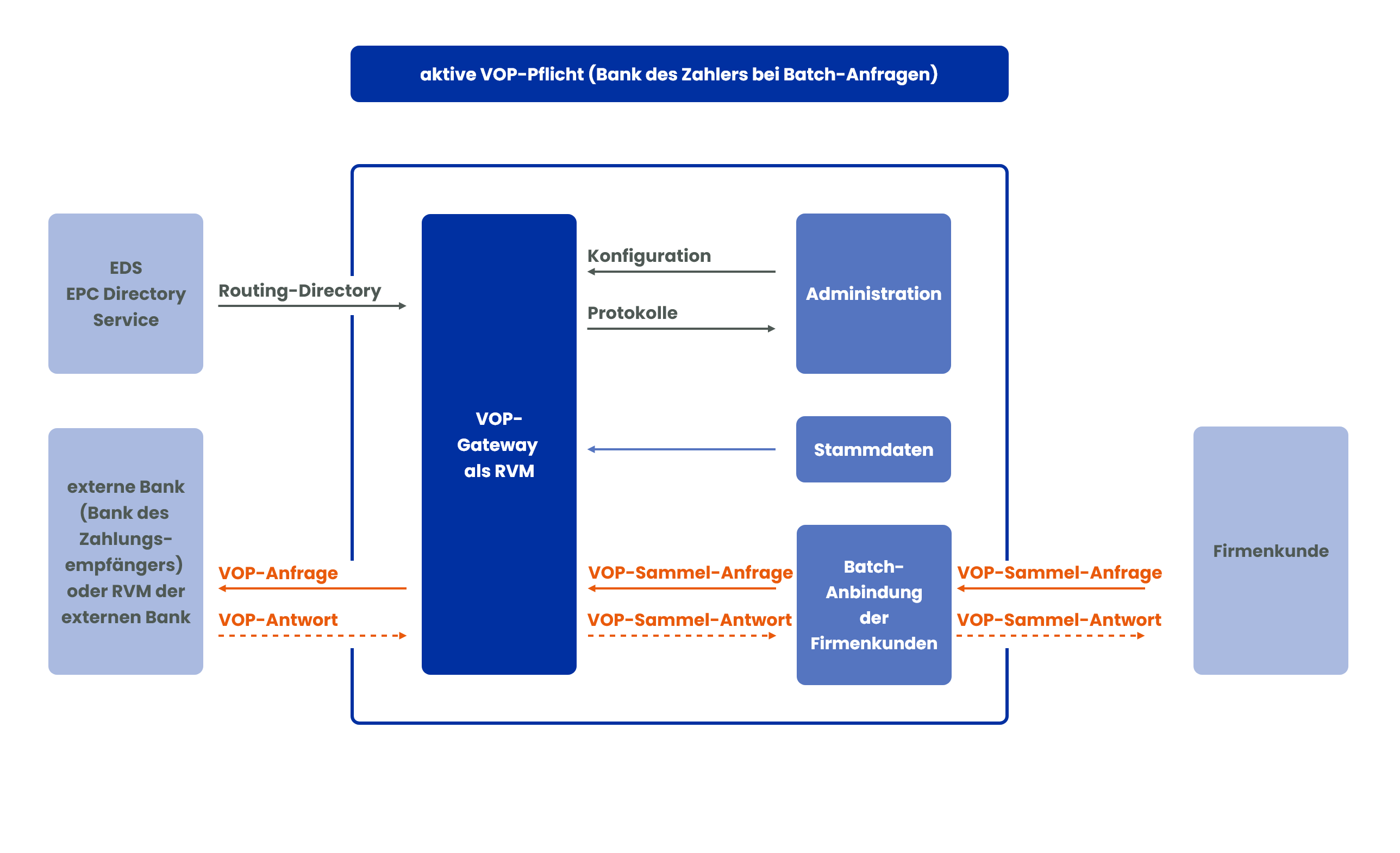

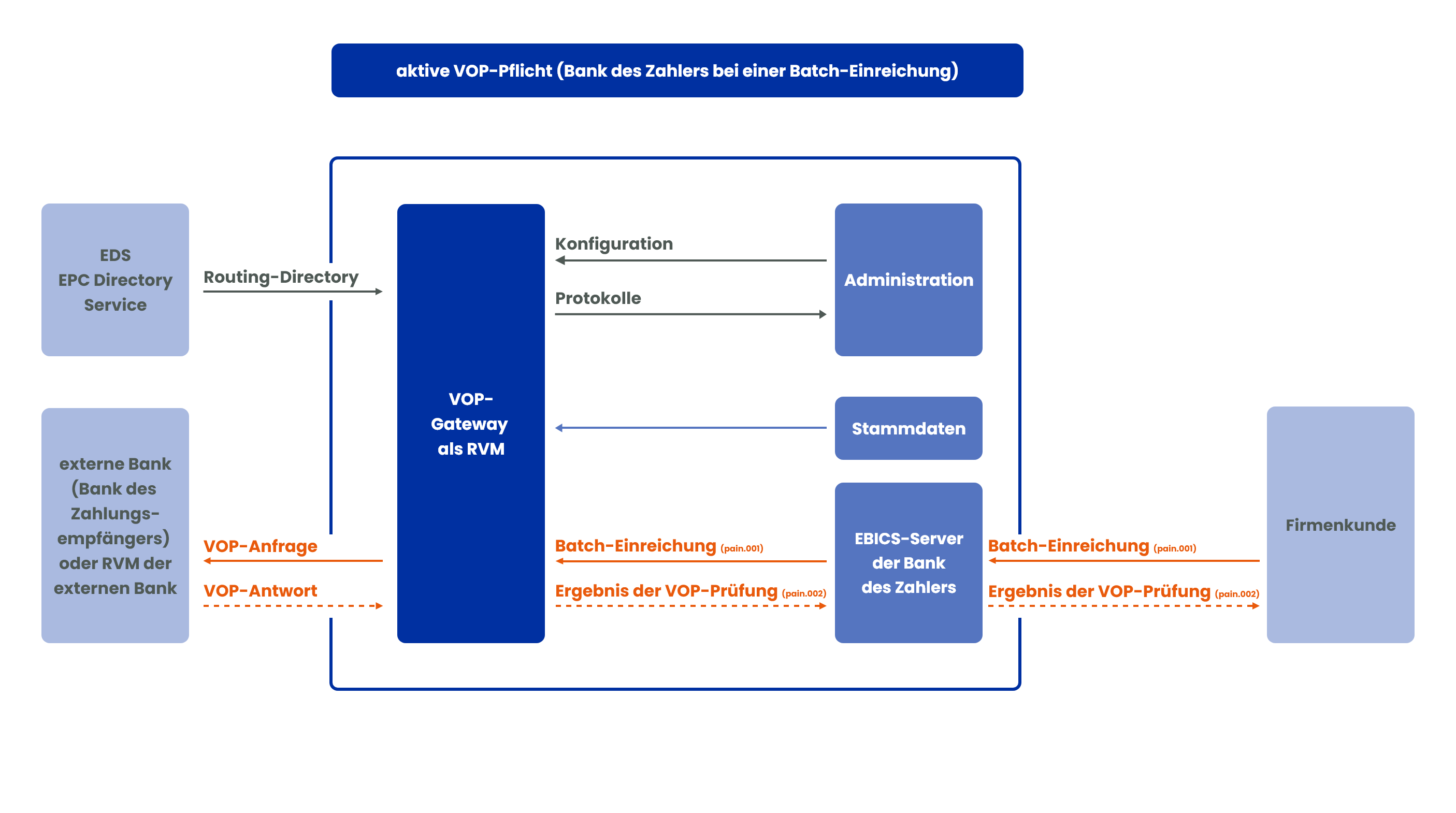

Batch-Anfragen der Firmenkunden

Batch-Anfragen der Firmenkunden werden über die Batch-Schnittstelle der Online-Firmenkundenanbindung (z. B. EBICS) entgegengenommen und über eine File-Schnittstelle dem VOP-Gateway übergeben. Das VOP-Gateway erfasst die entsprechenden Antworten und gibt sie gebündelt an die Online-Firmenkundenanbindung weiter, um sie dann dem Firmenkunden zu übermitteln.

Ein Directory Service Provider stellt die Information zur Verfügung, wie der externe Zahlungsdienstleister erreichbar ist. Hier wird eine heterogene Infrastruktur erwartet. Zum einen werden Banken selbst eine Infrastruktur zur Beantwortung der VOP-Anfragen betreiben, zum anderen werden „Routing and Verification Mechanisms“ (RVMs) als Dienstleister zwischengeschaltet. Es wird nationale RVMs, Verbund-RVMs und RVMs von privaten Anbietern geben.

Batch-Einreichung der Firmenkunden

Unmittelbar nach einer noch nicht autorisierten Einreichung einer pain.001-Zahlungsdatei muss die VOP-Prüfung durchgeführt werden, wenn der Firmenkunde nicht grundsätzlich auf die Prüfung verzichtet.

Hierzu wird die pain.001-Datei an das VOP-Gateway weitergeleitet. Zu jeder einzelnen Transaktion wird die VOP-Prüfung durchgeführt. Das Ergebnis wird als pain.001-Datei zur Verfügung gestellt.

Alternativ können auch die Transaktionen auf drei pain.001-Dateien, je nach Ergebnis der Prüfung aufgeteilt werden. Der Zahler kann dann entscheiden, welche der Dateien er autorisiert.

euro-V VOP-Gateway als RVM

Das VOP-Gateway von euro-V ist so ein RVM mit den folgenden Eigenschaften:

- Das euro-V VOP-Gateway kann in einer „Public-Multi-Cloud“, einer „Privat-Cloud-Infrastruktur“ oder „on Premise“ betrieben werden.

- Die Lösung ist multi-Bank-fähig.

- Das Gateway beinhaltet eine einfache Web-Schnittstelle (REST) zur Anbindung der internen Anwendungen, die eine VOP-Prüfung benötigen, wie z. B. das Online-Banking, die Selbstbedienungsterminals, die bankinterne Erfassung von Kundenaufträgen, die Dauerauftragsverwaltung und die Batch-Einreichung (z. B. über EBICS).

- Bei der Übereinstimmungsprüfung wird unter anderem der Levenshtein-Algorithmus eingesetzt.

- Falls in den Stammdaten vorhanden, werden auch alle vom EPC vorgesehenen Kennungen des Zahlungsempfängers unterstützt, wie z. B. LEI und Umsatzsteuernummer.

Um den Aufwand für die Implementierung des VOP-Gateways abschätzen zu können, kann euro-V interessierten Parteien die Schnittstellendokumentation zur VOP-Schnittstelle bereits vorab zur Verfügung stellen.

Bitte senden Sie uns die Schnittstelle für die Anbindung an das VOP-Gateway zu:

Da die finalen Vorgaben noch nicht vorliegen, ergibt sich der folgende Zeitplan:

Veröffentlichung des EPC-Rulebooks V0.1 und Start der Konsultationsphase

Inkrafttreten der „IP-Verordnung“

Ende der Konsultationsphase des EPC-Rulebooks V0.1

Veröffentlichung der internen euro-V-Schnittstelle (REST) des VOP-Gateways

Veröffentlichung des EPC-Rulebooks V1.0 und der API-Spezifikationen

Auslieferung des euro-V VOP-Gateway 1.0

Bereitstellung einer Testbank für das euro-V VOP-Gateway

Inkrafttreten des EPC-Rulebooks V1.0

VOP-Pflicht für SEPA und Instant Payments